Ich habe heute einen Artikel bei McKinsey basierend auf ihrer neuesten Umfrge gelesen, den ich sehr interessant und relevant finde. Da dies auf Englisch und etwas komplexer ist, habe ich es zum leichteren Verständnis einmal auf Deutsch zusammengefasst und übersetzt.

Vorab worum es geht: McKinsey hat im April 2021 eine Online-Umfrage mit 29.000 Personen in 24 Ländern durchgeführt. Die Befragten waren nach Alter und Geschlecht gleich aufgeteilt, die Abweichung von der Demografie eines Landes betruf weniger als 2%.

Die Umfrageteilnehmer*innen wurden durch offene Registrierung, Einladung und zertifizierte Anbieter rekrutiert. Alle Befragten wurden vor der Teilnahme überprüft (ich habe jedoch keine Info wie). Der Umfang der Umfrage beinhalet:

1. Digitale Stimmung: Das Konsumlevel digitaler Dienste wurde für den Zeitraum Oktober 2020 bis einschließlich März 2021 untersucht, sowie die Prognose der Teilnehmer*innen, wie viel sie in den kommendne sechs Monaten konsumieren werden. McKinsey hat auch die Nutzung digitaler Kanäle untersucht und anderer kundenbezogener Dimensionen wie ihre wahrgenommene Innovation von Unternehmen, Zufriedenheit, Vertrauen etc.

2. Befragte Branchen: Zu den untersuchten Branchen gehörten Banken, Bildung, allgemeiner Einzelhandel, Regierung / öffentlicher Sektor, Gesundheitswesen, Versicherungen, Medien und Unterhaltung, Lebensmitteleinzelhandel, Telekommunikation, Reisen und Versorgungsunternehmen.

3. Befragte Länder: Österreich, Belgien, Brasilien, China, Tschechische Republik, Dänemark, Finnland, Frankreich, Deutschland, Griechenland, Ungarn, Indien, Italien, Mexiko, Niederlande, Norwegen, Polen, Portugal, Rumänien, Spanien, Schweden, Schweiz, UK und USA.

Status Quo

Die COVID-19-Pandemie hat die sehr schnelle Akzeptanz digitaler Kanäle in verschiedenen Ländern und Branchen vorangetrieben. Das Wachstum und/oder der Umsatz von einigen Unternehmen und Branchen ist zwar dadurch sehr angestiegen, kann aber auch wieder abrutschen, sobald die Pandemie nachlässt – auch wenn die digitale Akzeptanz insgesamt weit über dem Niveau von vor der Pandemie liegt. Unternehmen können versuchen an den “digitalen Verbrauchern” festzuhalten, indem sie ihre digitalen Erlebnisse verbessern, in ein so genanntes Phygital investieren und das Vertrauen der Verbraucher*innen in den Mittelpunkt stellen.

“Phygital” ist die Mischung digitaler Erlebnisse mit physischen Erlebnissen durch einzigartige und oft interaktive Erlebnisse für die Konsumenten, die manchmal Echtzeitinteraktionen mit einer Person erfordern, z. B. Chat, Call Center oder Remote-Beratung.

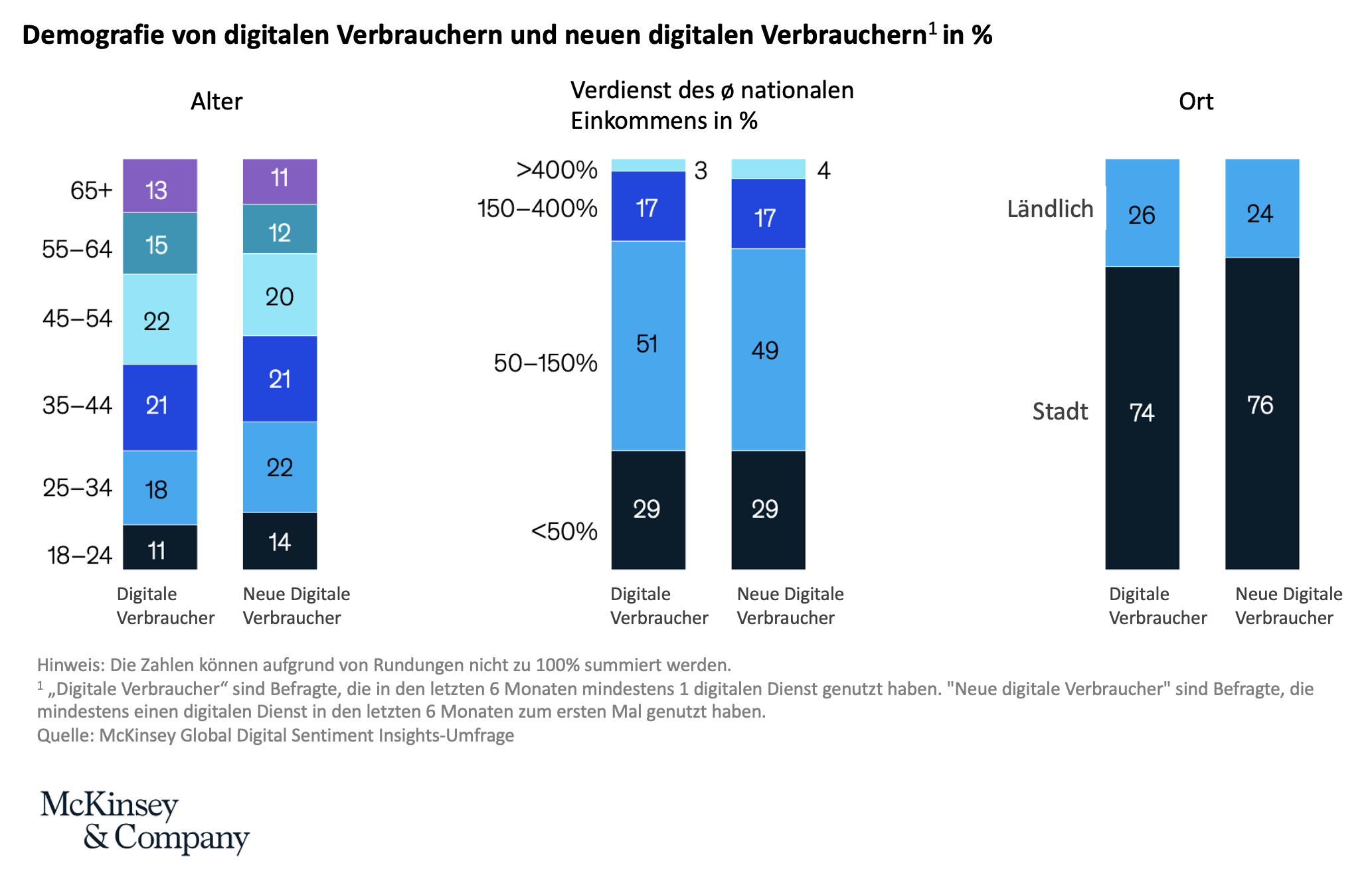

Die Studie zeigt, dass die Branchen in unterschiedlichen Regionen durch die Pandemie ein durchschnittliches Wachstum von 20% bei „volldigitalen“ Konsumenten verzeichneten (volldigital = Interaktionen, die rein auf Websites, mobilen Apps oder über virtuelle Assistenten stattfinden). Im gleichen Zeitraum waren es vor allem Personen zwischen 18 und 34 Jahren, die neu zu den volldigitalen Konsumenten dazu gekommen sind.

Die Umfrage zeigt zum Einen den Unterschied zwischen den Personen, die bereits digitale Dienste nutzen oder online shoppen im Vergleich zu denen, die hier durch die Pandemie neu dazu gekommen sind. Im Durchschnitt waren die neuen digitalen Verbraucher im Alter von 42 Jahren etwa 3 Jahre jünger und ca. 3% wohlhabender als andere digitale Konsumenten. Diese neuen digitalen Konsumenten nutzen digitale Kanäle auch häufiger und geben durchschnittlich etwa 4% mehr aus. Zum Anderen zeigt die Umfrage, dass die Pandemie wenig dazu beigetragen hat, die digitale Akzeptanz bei Bevölkerungsgruppen mit niedrigerem Einkommen zu erhöhen. Diese Feststellung kann Führungskräfte und politische Entscheidungsträger gleichermaßen betreffen.

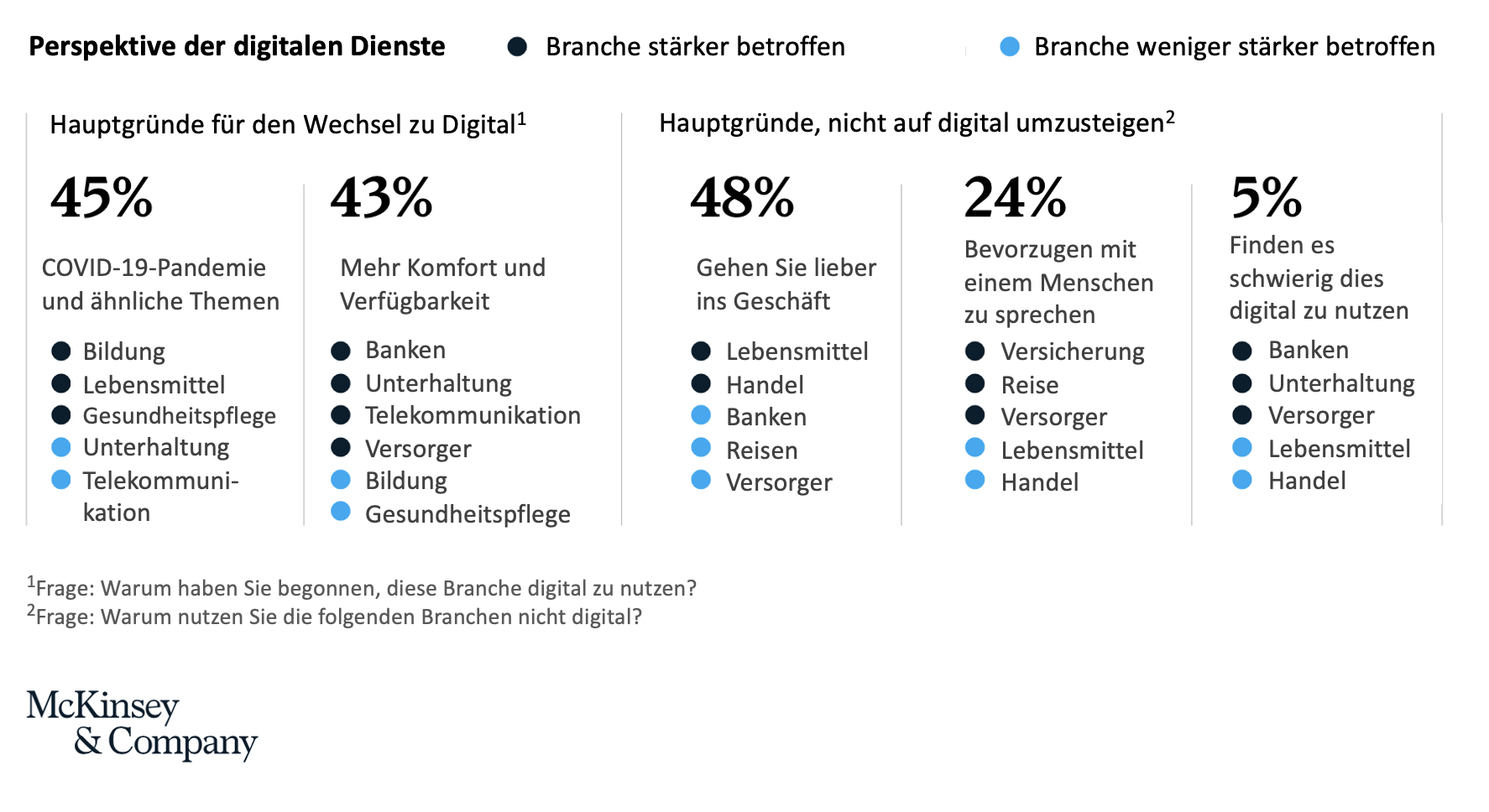

Warum digital und warum nicht?

Selbst wenn die meisten Verbraucher aufgrund der COVID-19-Pandemie mehr digitale Kanäle nutzen, wird die Mehrheit derjenigen, die diese Kanäle auch nach der Pandemie weiterhin in dem Maße nutzen, dies eher aus Bequemlichkeits tun. Andere Verbraucher wiederum bevorzugen die Erfahrung, wieder in ein physisches Geschäft zu gehen.

Hier ein paar Umfrage-Zahlen dazu:

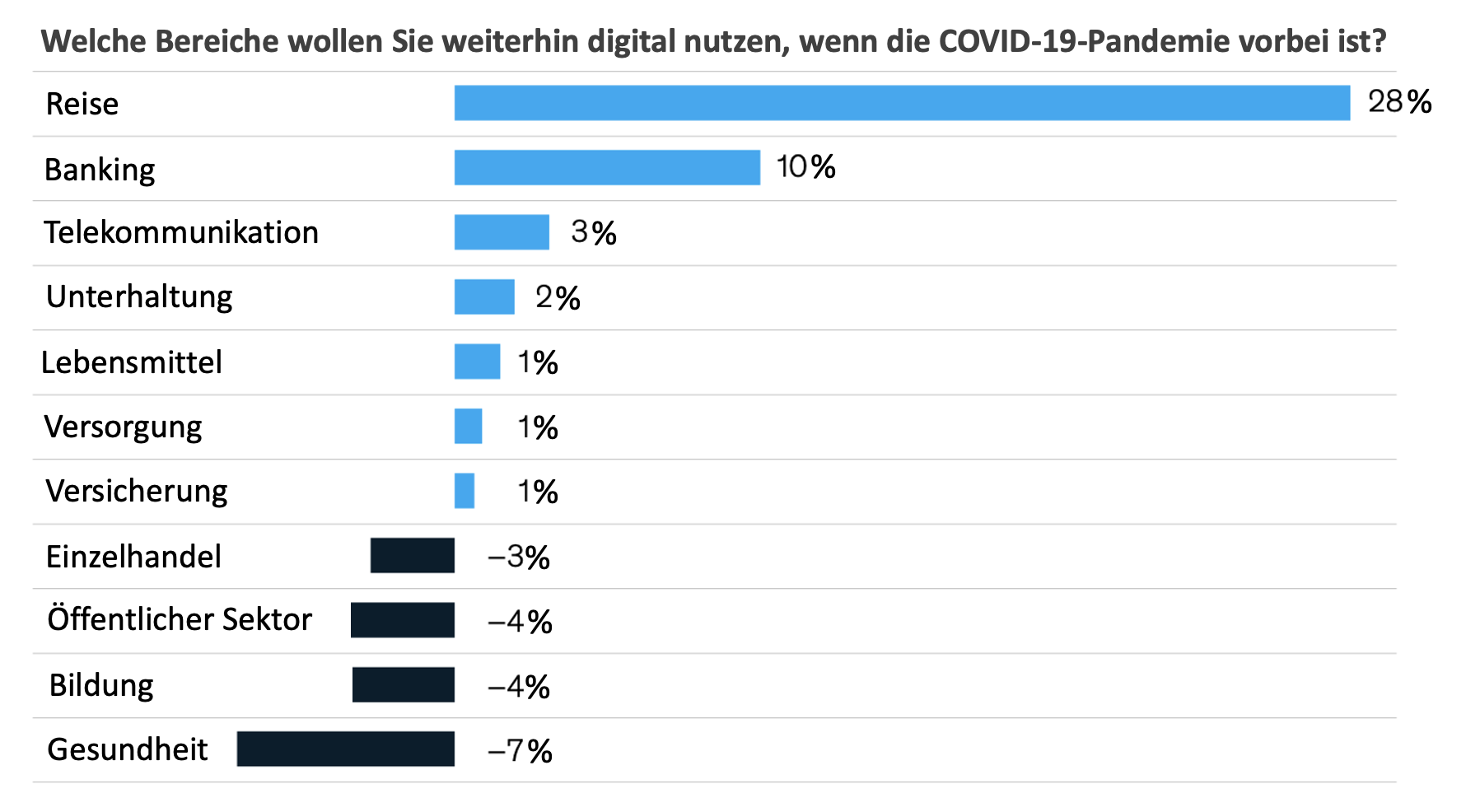

Der “Post-Pandemie Effekt”

Die Pandemie mag zwar alles Digitale beschleunigt haben, aber die Verbraucher zeichnen ein anderes Bild der postpandemischen Zukunft und sagen, dass sie in einigen Branchen die Nutzung digitaler Kanäle reduzieren werden. Selbst unter Berücksichtigung der Schwierigkeiten, mit denen Umfrageteilnehmer*innen bei der Vorhersage ihres eigenen zukünftigen Verhaltens konfrontiert sind, kann diese Feststellung Unternehmen betreffen, die die Fortschritte bei der digitalen Einführung, die sie während der Pandemie erzielt haben, beibehalten möchten.

Die Zahlen zeigen die Veränderung in Prozent. Blau steht hierbei für weitere digitale Nutzung, schwarz für das Zurückgehen zum Angebot/Service vor Ort:

Da die Verbraucher in den meisten Regionen und Branchen ein hohes Maß an digitaler Durchdringung erreicht haben, scheint sich die Beschleunigung der digitalen Kanäle sowohl in Europa als auch in den USA inzwischen abgeflacht zu haben. In einigen Branchen geben die Verbraucher an, dass sie weniger digitale Kanäle nutzen werden, sobald die Pandemie endet. Infolgedessen kann es in vielen Branchen und Regionen zu einer leichten negativen Nettoveränderung der digitalen Nutzung nach der Pandemie im Vergleich zu 2020 kommen, auch wenn die digitale Akzeptanz insgesamt über dem Niveau der Präpandemie liegt.

Während sich Unterschiede zwischen Ländern, Regionen und Branchen ergeben, haben die Verbraucher laut eigenen Angaben überall ähnliche Erwartungen. Darüber hinaus haben diejenigen, die sich vor der Pandemie (z. B. in den Bereichen Bildung und Gesundheitswesen) auf lokale Angebote beschränkt hatten (oder zumindest daran gewöhnt waren), nun gelernt, digital auf diese Dienste zuzugreifen und angesichts der grenzenlosen Möglichkeiten des Internets auch ortsunabhängig Dienste und Angebote in Anspruch nehmen zu können, auch wenn ihre lokalen Anbieter ihre Angebote oder Dienste nun digital angeboten haben. Je mehr Auswahl Verbraucher haben, umso ungerner geben sie sich dann mit weniger zufrieden.

Innovation als treibende Kraft

Die Branchen, die am anfälligsten für den Verlust digitaler Konsumenten sind, sind möglicherweise diejenigen, die während der Pandemie die größten Zuwächse bei der digitalen Akzeptanz verzeichneten. Neue Anbieter digitaler Angebote hatten aber während der Lockdowns wenig Auswahl digitale Kanäle zu nutzen und die Kanäle, die sie neu für sich nutzten, waren mit größerer Wahrscheinlichkeit neu erstellt worden und hatten daher eine weniger zufriedenstellende Benutzererfahrung als etablierte.

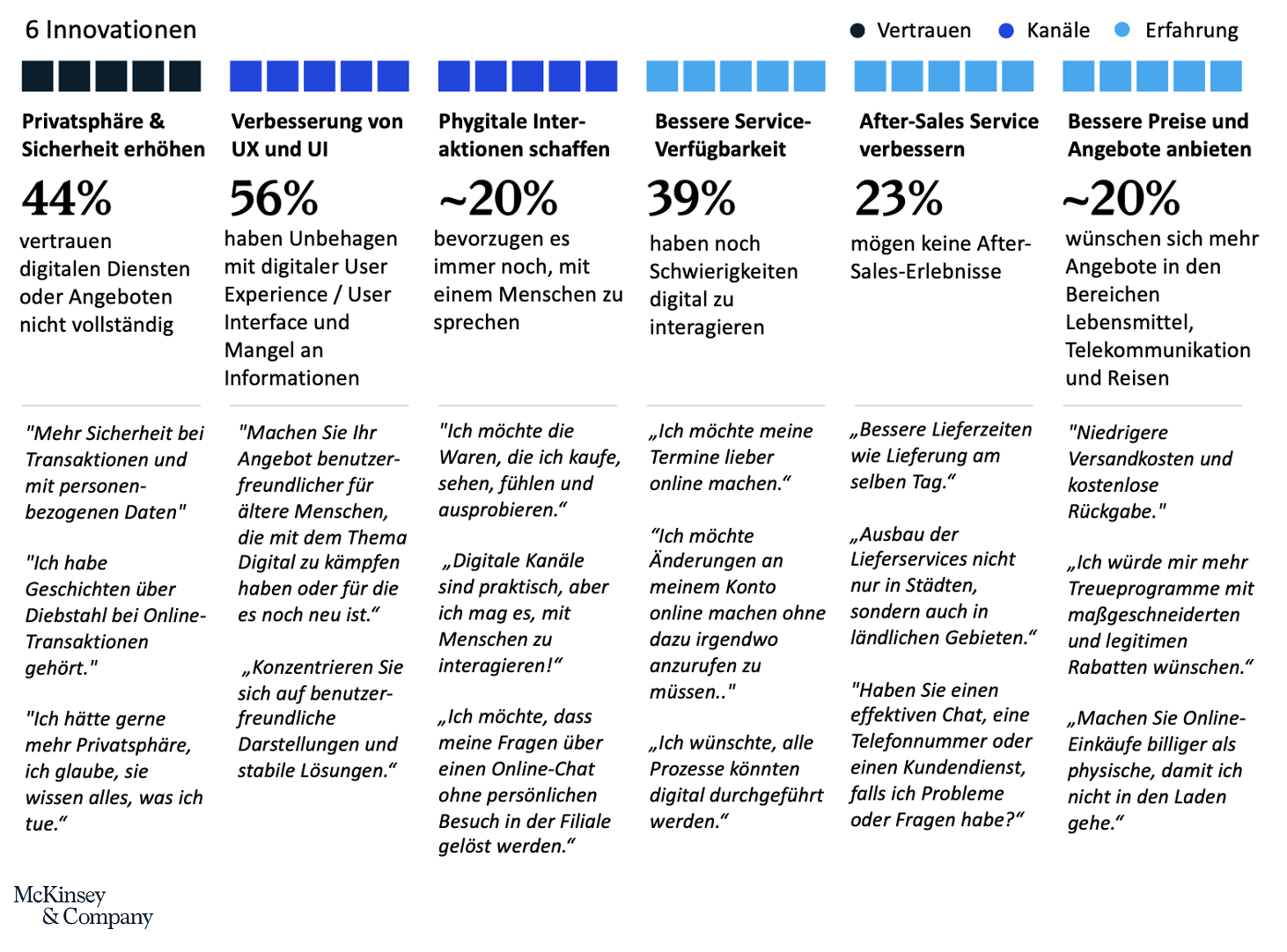

Unternehmen können darauf reagieren indem sie sich mit den Bereichen befassen, die für digitale Konsumenten am wichtigsten sind. Laut der Umfrage gehören dazu unter anderem verbesserte Benutzererfahrungen, bessere Angebote, erhöhte Sicherheit und Datenschutz sowie phygitales Fachwissen. Innovationen bei digitalen Diensten können der Schlüssel für eine weitere Durchdringung digitaler Kanäle und für die Wettbewerbsfähigkeit in den bereits von Unternehmen genutzten Kanälen sein. Darüber hinaus neigen Unternehmen, die sich mutig im digitalen Bereich bewegen, dazu, Überschussrenditen zu erzielen, was teilweise auf einen positiven Kreislauf zurückzuführen ist: Da immer mehr Kunden digitale Kanäle nutzen, lernen Unternehmen aus Verhaltensdaten, um digitale Angebote weiter zu verbessern, was wiederum mehr Konsumenten anzieht. Diese Möglichkeit könnte besonders in Branchen vielversprechend sein, in denen das Risiko besteht, neu erworbene digitale Verbraucher zu verlieren.

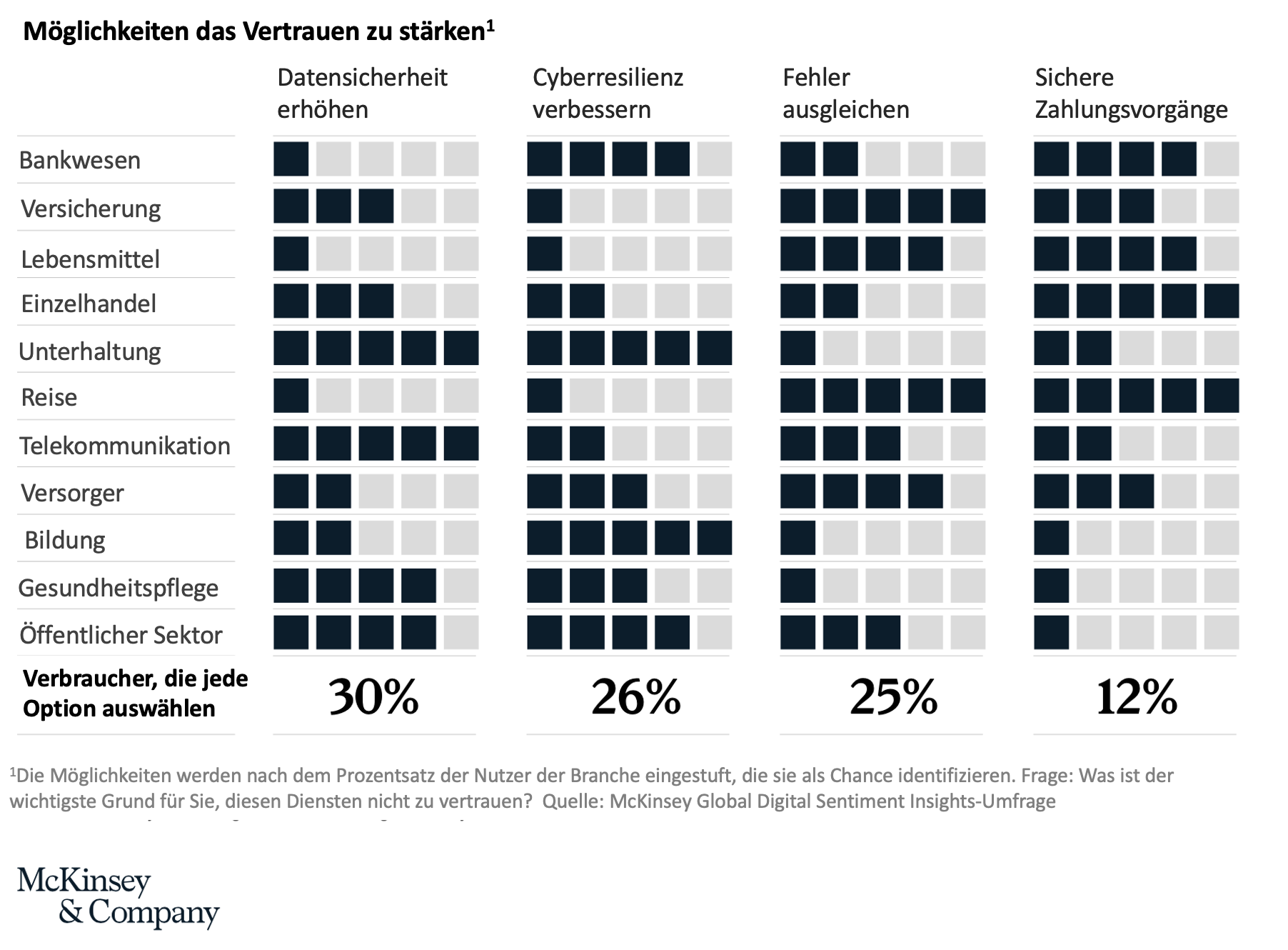

Das Vertrauen der Verbraucher gewinnen

Rund 44% der digitalen Verbraucher geben an, dass sie den digitalen Diensten nicht voll vertrauen. Die Art und Weise wie Unternehmen Vertrauen zu Verbrauchern aufbauen können, ist je nach Branche unterschiedlich. Während das Vertrauen der Verbraucher in das Bankwesen in allen Branchen insgesamt am höchsten ist, geben sie an, dass sie sich sicherere Zahlungsprozesse von Banken wünschen. Die Sicherheit personenbezogener Daten steht für Verbraucher der Bildungs-, Unterhaltungs- und Telekommunikationsbranche sowie des öffentlichen Sektors im Vordergrund. Bei Lebensmitteln, Versicherungen, Reisen und Versorgungsunternehmen waren die Verbraucher dagegen am meisten besorgt, dass ihnen zurückgegebene Einkäufe, Übergebühren oder nicht gelieferte Dienstleistungen nicht erstattet werden.

Was erforderlich ist, um das Vertrauen der digitalen Verbraucher zu gewinnen, variiert je nach Branche:

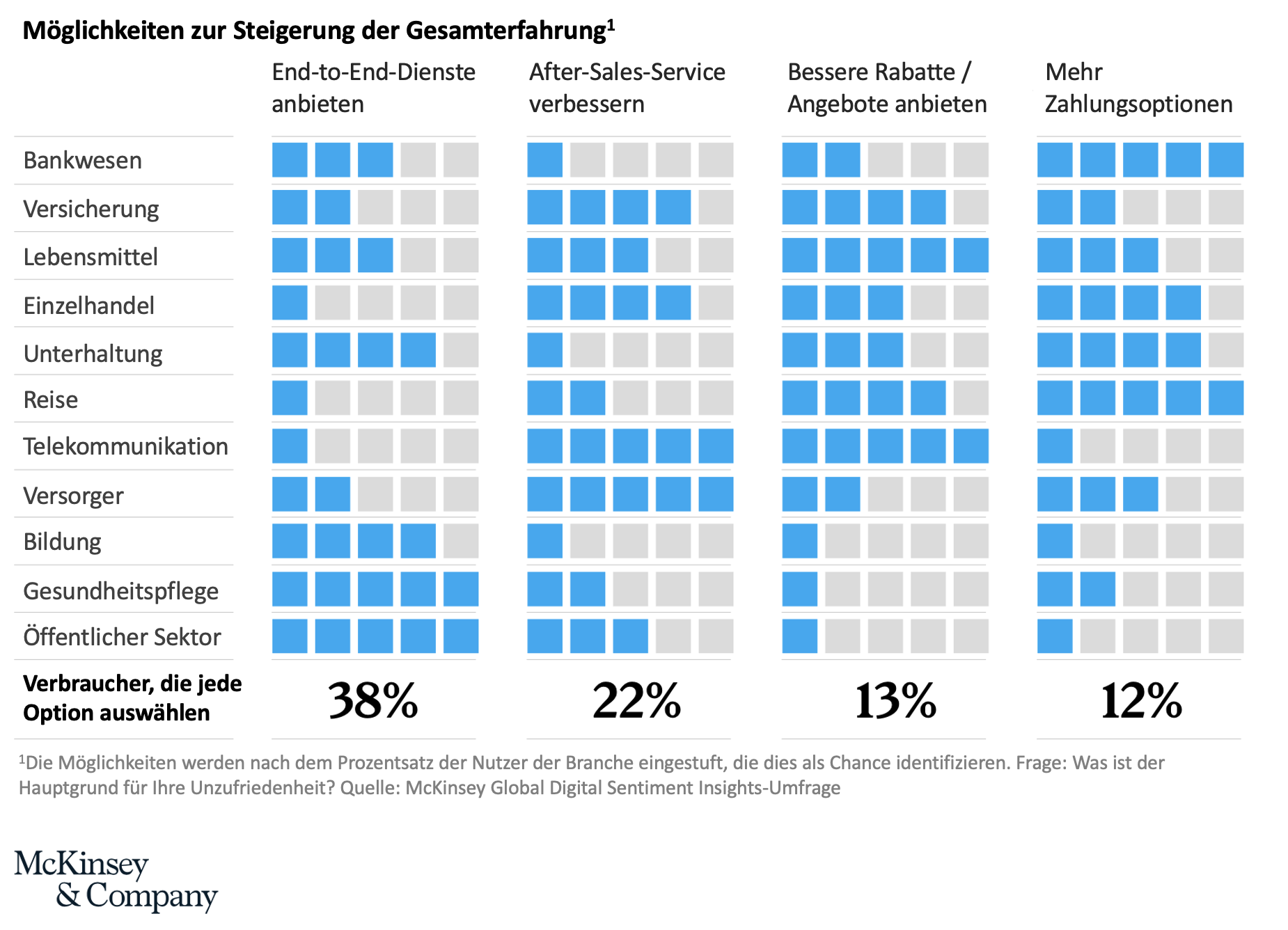

Verbraucher von Anfang bis Ende begleiten

Mehr als die doppelte Anzahl von Verbrauchern gibt an, dass der beste Weg zur Verbesserung der Benutzererfahrung darin besteht, vollständig digitale End-to-End-Dienste einschließlich der nach dem Verkauf angebotenen Dienste mit weniger Schwierigkeiten oder Hindernissen anzubieten. Dies variiert je nach Branche. In der Bildungs-, Lebensmittel- und Gesundheitsbranche sowie im öffentlichen Sektor wollen die Verbraucher eine umfassendere digitale Journey vom ersten Kontakt bis zum Kauf und darüber hinaus. Bei Fashion, Einzelhandel und Telekommunikation würde der Umfrage zufolge ein besserer Kundendienst die Benutzererfahrung mit dem Unternehmen oder Anbieter verbessern. Bank- und Reisekunden wünschen sich mehr Zahlungsmöglichkeiten, während Verbraucher in der Lebensmittel-, Versicherungs-, Telekommunikations- und Reisebranche bessere Produkt- und Serviceangebote zu ermäßigten Preisen bevorzugen.

Digitale Verbraucher wünschen sich mehr End-to-End-Dienste, auch nach dem Kauf:

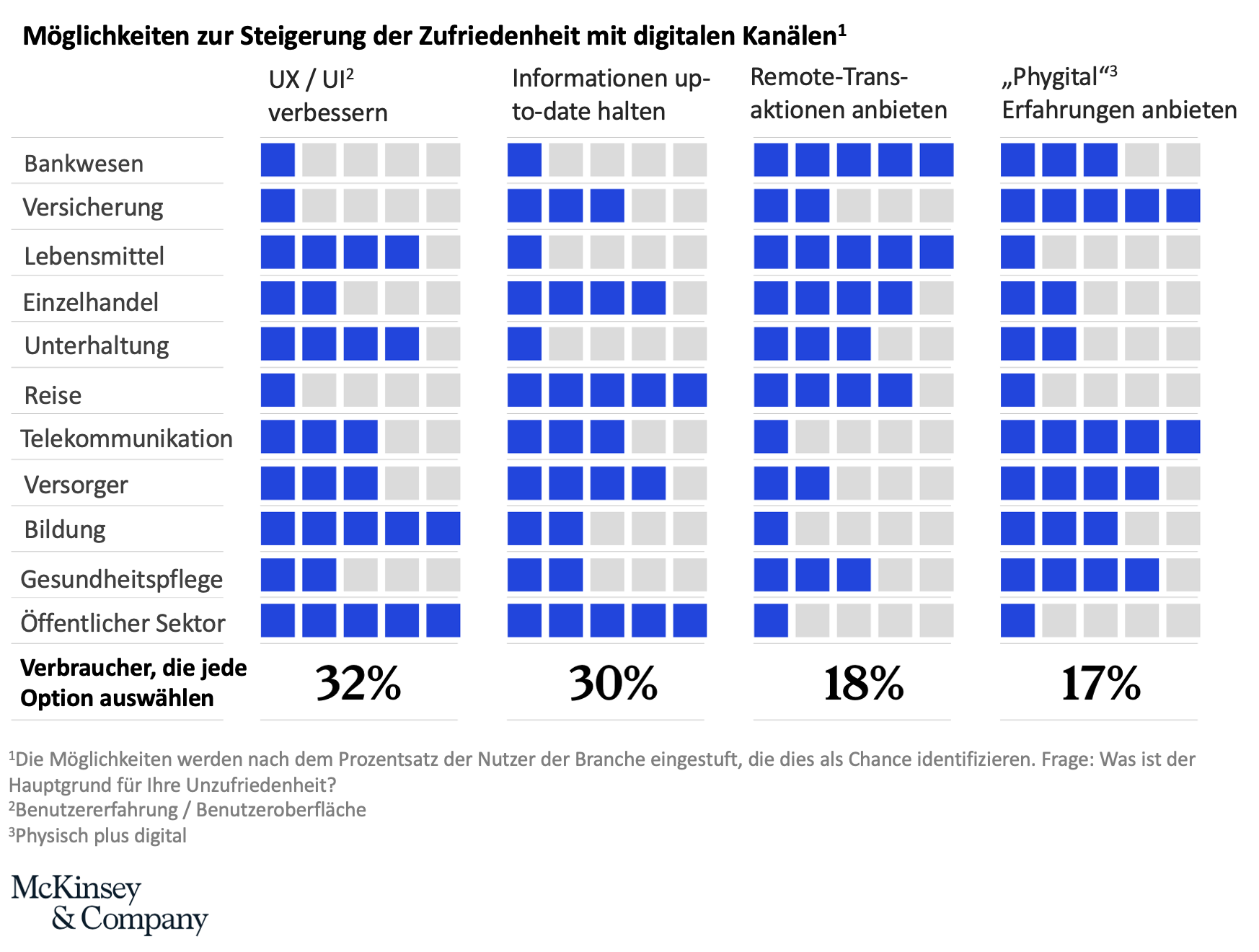

Das Kundenerlebnis verbessern

Wenn es darum geht, die Kundenzufriedenheit in digitalen Angeboten zu steigern, sind mehr als doppelt so viele Verbraucher der Meinung, dass die Verbesserung der Benutzeroberflächen (UI = User Interface) am wichtigsten ist. Dazu gehört die Bereitstellung weiterer Informationen, die Verbraucher benötigen, um Entscheidungen zu treffen, z. B. Informationen zu Produkten und Dienstleistungen oder Garantien und Rückgaben. Verbraucher sagen, dass Benutzeroberflächen neben dem öffentlichen Sektor die größte Verbesserung in der Bildungs-, Unterhaltungs- und Lebensmittelbranche erfordern. Die Versicherungs-, Reise- und Versorgungsindustrie sowie der öffentliche Sektor könnten davon profitieren, wenn die Informationen gründlicher und häufiger aktualisiert werden. Bildung, Gesundheitswesen, Versicherungen, Telekommunikation und Versorgungsunternehmen würden durch phygitale Erfahrungen eine höhere Kundenzufriedenheit erzeugen.

Digitale Verbraucher wünschen sich bessere Benutzeroberflächen und häufigere Aktualisierungen von Online-Informationen:

Fazit:

Die COVID-19-Pandemie hat eine große Anzahl von Verbrauchern in digitale Kanäle getrieben, aber einige haben in den letzten sechs Monaten vor der Umfrage begonnen, digitale Kanäle weniger zu nutzen. Dies ist nicht unbedingt überraschend, da die Verbraucher während eines Lockdowns nur die Wahl hatten, online einzukaufen, digitale Angebote wahrzunehmen und sich Unterhaltungsoptionen zu Hause zuzuwenden. Jetzt, wo die Verbraucher wieder mehr Wahlfreiheit haben, bevorzugen sie möglicherweise in bestimmten Branchen mehr non-digitale statt digitale Interaktionen.

Quellen:

Original Artikel von McKinsey: https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/whats-next-for-digital-consumers

Beitragsbild: istockphoto.com/ipopba